01 Tháng Ba,2024 Robert Lê

Người ta đã nói nhiều về ý nghĩa pháp lý của các DAO, nhưng người ta ít chú ý đến các cân nhắc về thuế và báo cáo đối với các DAO và chủ sở hữu mã thông báo của họ.

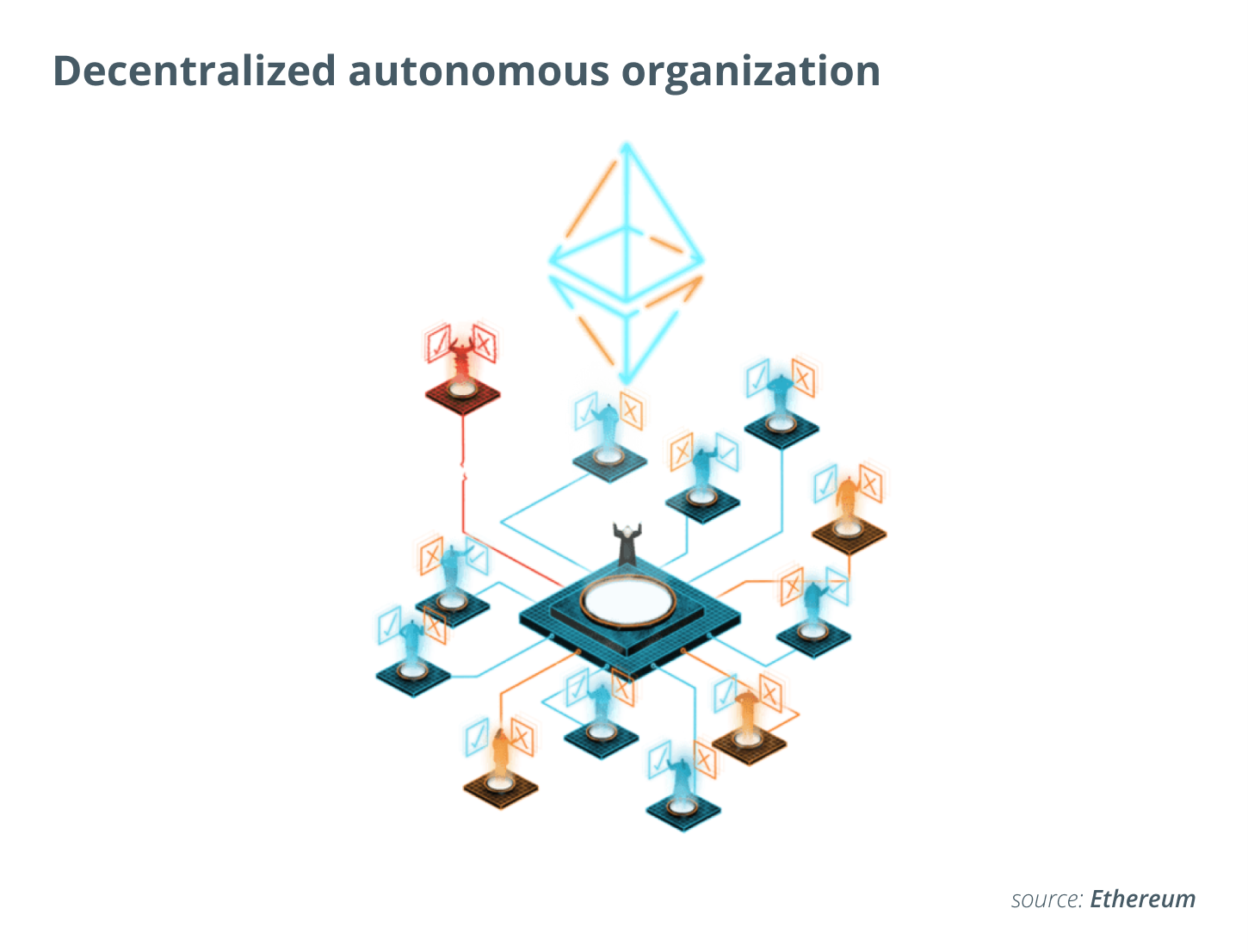

Các tổ chức tự trị phi tập trung (DAO) là một tổ chức được quản lý bởi một chương trình máy tính được hỗ trợ bởi blockchain và được điều hành bởi một nhóm các cá nhân cùng bỏ phiếu để quyết định các đề xuất của tổ chức. Thông thường, quyền biểu quyết của mỗi thành viên được xác định bằng tỷ lệ phần trăm lãi suất của họ trong DAO, được tính bằng cách chia tài sản kỹ thuật số do một thành viên đóng góp cho tổng số tài sản kỹ thuật số trong DAO.

Một DAO nói chung (nhưng không phải luôn luôn) hoạt động mà không cần ban giám đốc hoặc cơ quan quản lý khác và có thể cung cấp một nền tảng hiệu quả và an toàn (có khả năng) để tập hợp các cá nhân và nguồn lực nhằm đạt được mục tiêu chung.

Nhiều DAO được hình thành để đầu tư. Một hoạt động DAO điển hình bắt đầu bằng việc các nhà đầu tư chuyển tài sản kỹ thuật số của họ, thường là Ether (ETH), sang DAO để đổi lấy mã thông báo DAO, thường đại diện cho quyền sở hữu đối với DAO. Mặc dù, trong một số trường hợp, mã thông báo DAO không tính đến quyền sở hữu, mà chỉ thể hiện, chẳng hạn như quyền quản lý tài sản của DAO, tùy thuộc vào cách DAO định nghĩa mã thông báo của nó.

Những người nắm giữ mã thông báo sau đó sẽ bỏ phiếu tập thể để chọn các đề xuất đầu tư do người nộp đơn gửi. Nếu đầu tư thành công, chủ sở hữu mã thông báo chia sẻ lợi nhuận thu được; nếu không, họ chia sẻ những mất mát. Khi được vận hành đúng cách, các hoạt động trên có thể đạt được mà không cần sự can thiệp của con người, bằng mã máy tính được gọi là “hợp đồng thông minh”.

Mặc dù DAO có vẻ giống như một tác phẩm mạng không có bất kỳ ký tự chính thức nào, nó vẫn có thể là một thực thể cho mục đích thuế. Ví dụ: ở Hoa Kỳ, các quy định về thuế quy định rằng liên doanh hoặc thỏa thuận hợp đồng khác có thể tạo ra một thực thể riêng biệt nếu các bên tham gia “thực hiện hoạt động thương mại, kinh doanh, tài chính hoặc liên doanh và chia lợi nhuận từ đó”. (Ngược lại, chỉ đồng sở hữu tài sản được bảo trì, sửa chữa và thuê hoặc cho thuê không cấu thành một thực thể riêng biệt cho các mục đích về thuế.)

Do đó, trong phạm vi DAO được tạo ra bởi các nhà đầu tư có ý định bỏ phiếu và chọn đề xuất đầu tư, đóng góp vốn để đầu tư và chia sẻ lợi nhuận, thì DAO có thể là một pháp nhân thuế riêng biệt. Một số DAO được thành lập cho các mục đích khác ngoài việc thực hiện thương mại hoặc kinh doanh và kiếm lợi nhuận, chẳng hạn như DAO được tạo ra để gây quỹ mua bản sao của Hiến pháp Hoa Kỳ, có thể không được coi là tổ chức thuế.

Khi một DAO được xác định là một thực thể thuế riêng biệt, câu hỏi tiếp theo là: DAO này nên được phân loại như thế nào cho mục đích thuế? Hai loại phân loại chung là công ty hoặc công ty hợp danh. Khi một pháp nhân kinh doanh có từ hai thành viên trở lên chịu trách nhiệm vô hạn, cách phân loại mặc định là công ty hợp danh.

Một cân nhắc khác để kiểm tra là liệu DAO là trong nước hay nước ngoài. Thuật ngữ “trong nước” có nghĩa là được tạo ra hoặc tổ chức ở Hoa Kỳ hoặc theo luật của Hoa Kỳ hoặc bất kỳ tiểu bang nào. Ngược lại, thuật ngữ “nước ngoài” có nghĩa là bất kỳ công ty hoặc đối tác nào không phải là công ty trong nước. Bởi vì các DAO thường chỉ tồn tại trên blockchain và không đăng ký với bất kỳ ngoại trưởng nào, có lẽ đáng ngạc nhiên là các DAO có thể được phân loại là quan hệ đối tác nước ngoài vì mục đích thuế – ngay cả trong các tình huống mà tất cả chủ sở hữu DAO đều là cư dân thuế của Hoa Kỳ. Đối tác nước ngoài có thể có các nghĩa vụ báo cáo khác với đối tác trong nước nhưng cũng giống như đối tác trong nước, hàng năm các đối tác phải báo cáo phần thu nhập và tổn thất của đối tác – ngay cả khi đối tác không thực hiện phân phối.

DAO có khả năng được phân loại là quan hệ đối tác thương mại công khai nước ngoài (PTP) nếu các mã thông báo của DAO được giao dịch trên “thị trường thứ cấp (hoặc thị trường tương đương đáng kể của nó).” Bởi vì Sở Thuế vụ Hoa Kỳ cho phép sử dụng các sàn giao dịch tiền điện tử để xác định giá trị thị trường hợp lý, các sàn giao dịch đó có thể được coi là thị trường thứ cấp hoặc tương đương đáng kể. Trong trường hợp đó, DAO sẽ được phân loại là PTP nước ngoài, thực tế bị đánh thuế như một công ty nước ngoài.

Không giống như công ty hợp danh, thu nhập và lỗ của các công ty nước ngoài thường không phải chịu thuế đối với các cổ đông của nó cho đến khi công ty trả cổ tức. Tuy nhiên, nếu DAO đủ điều kiện là một công ty đầu tư nước ngoài thụ động, chủ sở hữu mã thông báo của Hoa Kỳ sẽ phải chịu các kết quả trừng phạt, bao gồm đánh thuế thu nhập thông thường đối với tiền lãi và cổ tức, cộng với phí lãi suất. Nếu tài sản duy nhất của DAO bao gồm các mã thông báo, thì đó có thể là một công ty đầu tư nước ngoài thụ động, yêu cầu báo cáo thường xuyên cho các chủ sở hữu ở Hoa Kỳ.

>>> Xem thêm: Truy Lùng Những Kẻ Lừa Đảo DeFi Đang Chạy Trốn Với 25 Triệu Đô La.

Ngoài thuế, các nhà đầu tư ngày càng lo ngại về trách nhiệm pháp lý do các khoản đầu tư của họ vào DAO (tức là tài sản cá nhân của họ có thể gặp rủi ro đối với bất kỳ vụ kiện tụng hoặc các khoản nợ của DAO). Do đó, hai tiểu bang Vermont và Wyoming, đã cho phép các DAO đăng ký ở tiểu bang của họ dưới dạng DAO LLC, giống như các LLC thông thường, cung cấp lợi ích về trách nhiệm hữu hạn cho các thành viên DAO.

Từ góc độ thuế, một DAO LLC, vì nó được đăng ký theo luật tiểu bang, có thể được coi là một quan hệ đối tác trong nước vì mục đích thuế. Mặc dù tốt hơn vì lý do pháp lý, điều này có thể gây bất lợi cho các đối tác Hoa Kỳ, những người phải báo cáo phần thu nhập và tổn thất của DAO – bất kể DAO có thực hiện phân phối hay không. Tuy nhiên, có thể DAO LLC chọn được coi là một công ty trong nước vì mục đích thuế, điều này một mặt sẽ ngăn chặn việc đánh thuế thông qua, nhưng mặt khác sẽ khiến thu nhập của DAO phải chịu thuế doanh nghiệp của Hoa Kỳ.

>>> Xem thêm: PayPal Stablecoin: Ý Nghĩa Của Nó Đối Với Các Khoản Thanh Toán.

Quan điểm của IRS là, khi bất kỳ mã thông báo nào được trao đổi cho một mã thông báo khác, đó là một sự kiện chịu thuế dẫn đến lãi hoặc lỗ. Tuy nhiên, các khoản đóng góp tài sản cho một công ty hợp danh hoặc công ty để đổi lấy lợi ích hợp danh hoặc cổ phiếu công ty, tương ứng, có thể được miễn thuế. Mã thông báo DAO có thể đại diện cho lợi ích hợp tác được coi là cổ phần của công ty trong phạm vi mà nó trao quyền biểu quyết và quyền chia sẻ lợi nhuận của DAO. Do đó, tùy thuộc vào thuộc tính mã thông báo và phân loại DAO, có thể lập luận rằng một người Hoa Kỳ không nhận ra được lợi nhuận hoặc mất mát nào từ việc đóng góp Ether cho DAO để đổi lấy mã thông báo DAO.

Trong khi các DAO thể hiện một cơ hội to lớn để cách mạng hóa cách thức tiến hành kinh doanh, chúng cũng đưa ra những phức tạp về thuế chưa được kiểm chứng. Chúng tôi thực sự khuyên bạn nên tham khảo ý kiến của cố vấn thuế trước khi hình thành hoặc đầu tư vào DAO.

“Bài viết này dành cho mục đích thông tin chung và không nhằm mục đích và không nên được coi là lời khuyên pháp lý.”

>>> Xem thêm: Công Nghệ Phi Tập Trung Sẽ Kết Thúc Câu Hỏi Hóc Búa Về Quyền Riêng Tư Của Web3.

Bài viết của Blog Tài Chính tới đây là kết thúc. Hi vọng những thông tin này hữu ích với các bạn!

Theo dõi thêm các kênh Channel của Blog Tài Chính để cập nhật thêm nhiều thông tin thú vị, mới nhất về thị trường trường tài chính và tiền điện tử:

Telegram: https://t.me/blogtaichinhchannel

Youtube: https://youtube.com/c/blogtaichinh

Hẹn gặp lại các bạn trong các bài chia sẻ, hướng dẫn tiếp theo. Tạm biệt!

>>> Xem thêm: Xây Dựng Đế Chế: Sàn Giao Dịch Tiền Điện Tử Lớn Nhất Thúc Đẩy Sự Hiện Diện Toàn Cầu.